Gastronomiebetriebe und die Corona-Pandemie – Gibt es eine Versicherungslösung?

Ja es gibt eine Versicherungslösung diese finden Sie ganz am Ende von diesem Artikel. Viele Gastronomen haben mich in der letzten Zeit angesprochen und suchen eine Versicherungslösung für die Zukunft welche auch bei einer Erkrankung an Corona greift. Ich habe mir nun mal alle Versicherungen angeschaut, die in der Gastronomie Deckungskonzepte angeboten haben bzw. einen ordentlichen Versicherungsschutz bieten, naja außer in der Betriebsschließung. Viele Gastronomen sind in der „Corona-Pandemie“ von ihrer Versicherung im Stich gelassen worden und warten / hoffen immernoch auf eine Entschädigungszahlung. Ich habe Ihnen hier eine Übersicht erstellt wie die Versicherer Ihre Bedingungen zu der Betriebsschließung geändert aben in Bezug auf Covid-19. Manche Versicherer sind leider noch nicht soweit, hier wird es erst in 2021 eine neue Lösung geben.

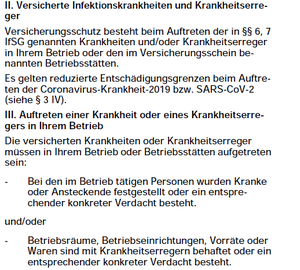

Ein aktuelles Angebot der Allianz beinhaltet den Baustein Betriebsschließung, Versicherungsschutz besteht beim Auftreten der in §§ 6 und 7 IfSG genannten Krankenheiten und/oder Krankheitserreiger in Ihrem Betrieb oder in den im Versicherungsschein genannten Betriebsstätten. Beim Auftreten der Coronavirus-Krankheit-2019 bzw. SARS-CoV-2 wird die Entschädigung reduziert. Diese Entschädigung beträgt 50 % der vereinbarten Tagesentschädigung jedoch maximal 25.000 Euro je Versicherungsjahr. Solange die Corona Pandemie besteht wird die Allianz den Versicherungschutz komplett ablehnen, da Pandemie sowie Epidemie ausgeschlossen gilt.

Fazit: Bei der Allianz gibt es bei einer Einzelverfügung aufgrund „Corona“ aktuell gar keine Entschädigung, da die Pandemie ausgeschlossen gilt. Sollten Sie oder ein Mitarbeiter in Ihrem Betrieb an Corona erkranken und es würde keine Pandemie mehr bestehen, wird die Entschädigung um 50 % gekürzt.

Die Alte Leipziger hat keine Auflistung der meldepflichtigen Krankenheiten oder Krankheitserreger sondernbezieht sich auf die §§ 6 und 7 des IfSG, wenn hier eine neue Krankheit oder Krankheitserreger aufgenommen wird ist dieser automatisch bei der Alte Leipziger mitversichert. Jedoch wird die Pandemie und Epidemie ausgeschlossen.

Fazit: Da wir aktuell eine Corona-Pandemie laut WHO haben, wird der Versicherungsschutz bei einer Einzelverfügung oder Allgemeinverfügung den Versicherungsschutz ablehnen.

Die aktuellen Bedingungen der AXA bietet Versicherungsschutz für die Krankheitserreger und Krankheiten nach §6 und §7 des IfSG, das ist von Vorteil, so wäre auch der neuartige Coronavirus mitversichert, jedoch schließt die AXA Pandemie und Epidemie komplett aus

Fazit: Solange die WHO den „Statuts“ Pandemie nicht ändert, ist es egal ob im Betrieb jemand an Covid19 erkrankt oder nicht, hier wird es keine Leistung der AXA geben.

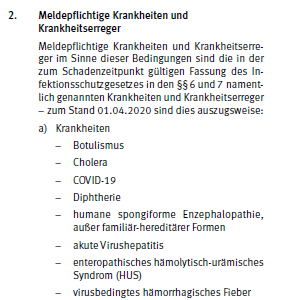

Die Basler hat die meldepflichtigen Krankheiten und Krankheitserreger nach §§ 6 und 7 des IfSG versichert, in den  Bedingungen wird noch die aktuelle Fassung ergänzt sowie die aktuellen Krankheiten und Krankheitserreger aufgezählt. Da auf die gültige Fassung des Infektionsschutzvesetzes bezug genommen wird, gilt meiner Meinung nach die Auflistung sondern wirklich die aktuelle Fassung, was ich sehr gut finde. Aber warum werden dann noch die Krankheitserreger und Krankheiten aufgelistet?

Bedingungen wird noch die aktuelle Fassung ergänzt sowie die aktuellen Krankheiten und Krankheitserreger aufgezählt. Da auf die gültige Fassung des Infektionsschutzvesetzes bezug genommen wird, gilt meiner Meinung nach die Auflistung sondern wirklich die aktuelle Fassung, was ich sehr gut finde. Aber warum werden dann noch die Krankheitserreger und Krankheiten aufgelistet?

Ausgeschlossen nach § 3 ist die Allgemeinverfügung sowie die Pandemie und die Epedemie.

Fazit: Sollten Sie aufgrund einer Erkrankung an Covid-19 Ihre Gastronomie schließen müssen, besteht über die aktuellen Bedingungen der Basler kein Versicherungsschutz, da die WHO die Pandemie ausgerufen hat (Oktober 2020)

Die Bedingungen der Die Continentale schließen leider ebenfalls die Pandemie und die Epidemie aus. Sollte es zu einem zweiten Lockdown kommen, hilft Ihnen dieser Versicherungsschutz leider nicht weiter. Auch bei einer Erkrankung in Ihrem Betrieb durch Corona gibt es keine Leistung. Da Die Continentale ebenfalls keine Auflstiung der meldepflichtigen Krankheiten und Krankheitserreger in den Bedingungen hat sondern sich auf die §§ 6 und 7 IfSG bezieht, sind Sie hier auch immer auf den neusten Stand.

Fazit: Da keine Aufzählung in den Bedingungen zufinden ist, sondern Bezug auf die §§6 und 7 des Infektionsschutzgesetzs genommen wird, müssen Sie hier nicht regelmäßig Prüfen, ob die Bedingungen der Betriebsschließung auf den aktuellsten Stand sind. Jedoch wird Die Continentale bei einer Erkrankung an Covid 19 aktuell den Versicherungsschutz ablehnen.

Wer seinen Gastronomiebetrieb bei der Ergo versichert haben möchte, muss aktuell mit den alten Bedingungen leben, hier gibt es noch keine Klarstellung der Bedingungen. Somit ist hier weiterhin eine Aufzählung zu finden. Im März 2020 führten diese Bedingungen zu einer Kulanzzahlung, da die Ergo den Versicherungsschutz, wie die meisten Versicherer, ablehnte.

Fazit: Die Bedingungen der Ergo waren bereits im März 2020 schwammig formuliert und bleiben es, hier möchte ich aktuell keinen Mandanten versichern.—————————————————————————————————————————

Die Helvetia hat alle Gastronomieversicherungskunden angeschrieben, dass die Helvetia eine Kündigungsfristverkürzung beantragt auf einen Monat. Sollte man dieser Fristverkürzung nicht zustimmen, tritt die Helvetia vom Vertrag zurück.

Als ich das erste Schreiben für einen Mandanten von der Helvetia in der Hand hatte, musste ich sehr schmunzeln. Die Helvetia ist der festen Überzeugung, dass die „Corona-Pandemie“ nicht versichert gilt in den aktuellen Bedingungen aber möchte nun alle Verträge neuordnen …..

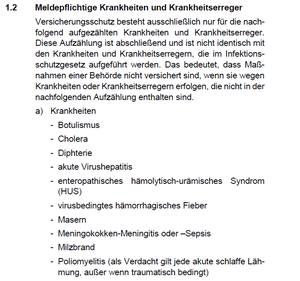

Im Oktober 2020 hat die Helvetia nun die neuen Bedingungen auf den Markt gebracht und schließt in der Betriebsschließung die Pandemie und die Epidemie aus. Aktuell (Oktober 2020) sind wir noch in einer Pandemie, das heißt die Helvetia wird im Fall der Fälle, solange die Pandemie anhält, auch in Zukunft nicht bezahlen. Auch interessant finde ich, dass die Helvetia in den Bedingungen den Bezug auf die §§ 6 und 7 IfsG rausgenommen hat und nur noch eine Aufzählung der Krankheiten und Krankheitserreger zu finden ist. In dieser Aufzählung fehlt Covid 19. Das heißt auch in Zukunft, sollte es keine „Corona-Pandemie“ mehr geben, und Sie müssen Ihren Betrieb aufgrund einer Erkrankung an Covid 19 schließen, wird die Helvetia hier keine Entschädigung zahlen.

Fazit: Die Betriebsschließungsverischerung der Helvetia sollte man aktuell, meiner Meinung nach, nicht abschließen, da die Liste der Krankheiten und Krankheitserreger nun geschlossen ist und neue Krankheiten und Krankheitserreger nicht automatisch mitversichert gelten.

Auch die Haftpflichtkasse trennt sich von den Gastronomieverträgen welche die Deckung Betriebsschließung beinhaltet. Hier wird ebenfalls um eine Kündigungsfristverkürzung gebeten. Neuordnungsangebote wurde bisher noch nicht versendet. Aktuell hat die Haftpflichtkasse einen Zeichnungsstopp, das heißt es werden keine Angebot versendet, welche den Baustein Betriebsschließung beinhalten.

Die Signal Iduna hat seinerzeit eine Kulanzzahlung angeboten und kündigt jetzt die betroffenen Verträg aufgrund Schaden und bietet wohl bereits ein Umstellungsangebot an, auch der Rahmenvertrag der DEHOGA ist hiervon betroffen. Leider gibt es aktuell (Oktober 2020) keine Bedingungen zur Betriebsschließung und ein Neuabschluss mit Betriebsschließung ist aktuell auch nicht möglich. Signal Iduna wird im Januar 2021 2 Tarife zur Betriebsschließung auf den Markt bringen. Spätestens dann wird dieser Beitrag aktualisiert.

Fazit: Aktuell gibt die Signal Iduna kein Angebot ab welches den Baustein Betriebsschließung beinhaltet. Somit wird dieser Versicherer aktuell nicht angefragt.

Die Württembergische hat die Bedingungen neu geschrieben. Die Bedingungen davor haben seinerzeit Platz zur Interpretation gelassen und die Württembergische hat einen Versicherungsschutz nicht gewährleistet sondern eine Kulanzzahlung angeboten mit welcher das Thema „Corona“ abgeschlossen wurde. In den neuen Bedingungen sucht man vergeblich in der Auflistung der versicherten Krankheiten nach Covid bzw. Corona, auch wird kein Bezug mehr zu dem Infektionsschutzgesetzt genommen. Pandemie und Epidemie gilt ausgeschlossen.

Fazit: Aktuell werde ich bei der Württembergischen keine Betirebsschließung für Gastronomiebetrieb eindecken, da hier die Pandemie grundsätzlich nun ausgeschlossen ist und auch das Virus Corona als versicherte Krankheit.

Meine aktuelle Lösung für Gastronomiebetriebe

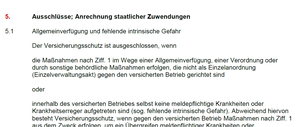

Meine Versicherungslösung für die Gastroversicherung schließt weder die Pandemie noch die Epidemie grundsätzlich aus, sondern „nur“ die Allgemeinverfügung. Das heißt, sollten Sie Ihren Betrieb schließen müssen wegen einer meldenpflichtiger Krankheit oder eines meldepflichtigen Krankheitserregers ist es für den Versicherer irrelevant, ob aktuell noch eine „Corona-Pandemie“ besteht oder nicht.

So steht es in den Bedingungen:

Meldepflichtige Krankheiten und Krankheitserreger im Sinne dieser Bedingungen sind ausschließlich die im Gesetz zur Verhütung und Bekämpfung von Infektionskrankheiten beim Menschen (Infektionsschutzgesetz – IfSG) in der jeweils zum Schadenzeitpunkt aktuellen Fassung in den §§ 6 und 7 IfSG namentlich genannten oder in Verordnungen nach § 15 IfSG diesen gleichgestellten Krankheiten und Krankheitserreger. Bei Vorliegen anderer Krankheiten oder Krankheitserreger wird keine Entschädigung gem. Ziff. 5.2.3.3 geleistet.

Ergänzend hierzu wird Entschädigung in den in Ziff. 1.1.1 bis 1.1.4 genannten Fällen auch dann geleistet, wenn die Behörde wegen folgender Krankheiten Maßnahmen auf allgemeiner gesetzlicher Grundlage anordnet: Keuchhusten, Malaria, Pocken, Puerperalsepsis, Rotz, Scharlach, Tetanus und Trachom.

Fazit: Bei einer Einzelverfügung besteht Versicherungsschutz trotz bestehender Pandemie.

Fordern Sie gleich Ihr Angebot an. Damit ich Ihnen ein Angebot rechnen kann benötigte ich folgende Unterlagen von Ihnen:

- Jahresumsatz 2019

- Kopie Versicherungsschein

- Kopie letzte Beitragsrechnung

Bitte senden Sie mir Ihre Angebotsanfrage an: info@ravensburger-versicherungsmakler.de